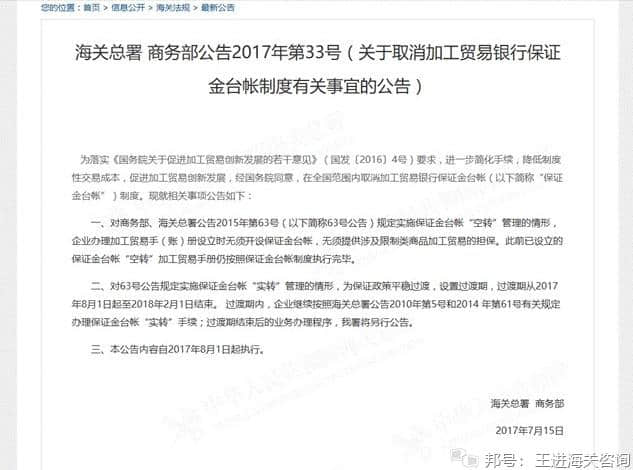

2017年7月15日,海关总署、商务部联合发布第33号公告,从8月1日起,在全国范围内取消加工贸易银行保证金台帐(以下简称“保证金台帐”)制度。

近年来,海关改革措施范围之广,力度之大前所未见,“通关一体化”、加工贸易监管模式等改革措施的出台,持续为外贸行业释放利好,引发业界一波波热议,此次保证金台账制度的取消,再次触动广大加工贸易企业的神经。

龙旭海关部提醒广大加工贸易企业,在为改革利好欢呼的同时,应当准确理解和把握政策实质。关于33号公告,我们建议大家认清以下几个问题:

1.取消保证金台账≠取消保证金。

33号公告取消的是“保证金台账”制度,并非“保证金”制度,二者不可混淆。

保证金台账是加工贸易保证金制度中的一部分,取消保证金台账后,加工贸易企业在大多数情况下无需到指定银行开设专门的保证金台账,这对于企业而言,当然会省却一部分“制度性交易成本”,是一个实实在在的利好。

然而,切不可以为取消了加工贸易保证金制度。法律规定,“海关按照国家规定对加工贸易货物实行担保制度”,海关接受的担保包括“保证金或者银行、非银行金融机构保函”2种形式,简称“保证金”和“保函”。可以说,保证金是法律规定的加工贸易担保形式之一,此次改革只是取消了保证金制度中的一个环节—设立保证金台账,千万不可错误地认为取消了保证金制度。

例如,企业此前遇到需要提供担保的情形时,需要先到指定的银行开设保证金台账并提供保证金,今后,保证金该交还是要交,只是不需要开设保证金台账而已。

2.改革以后再也不需要设立保证金台账了。

既然公告已经说了,“在全国范围内取消加工贸易银行保证金台账制度”,那么,是不是所有的加工贸易业务今后再也不需要设立保证金台账了呢?

我们在评价政府部门出台的政策时,经常会指出一个问题,就是“一刀切”,指不顾客观现实,不区分具体情况一概而论。其实,在理解政策时,我们也容易出现这种简单粗暴的问题,比如,根据33号公告,简单地认为改革以后再也不需要设立保证金台账了。

公告在明确了“全国范围取消”的基调后,又对此前开展限制类商品加工贸易业务保证金“空转”和“实转”的具体情况分别予以说明,此前规定为“空转”的,今后“无需开设保证金台账,无需提供涉及限制类商品加工贸易的担保”,而此前规定为“实转”的,先设置半年的过渡期,过渡期内仍然办理保证金台账“实转”手续,过渡期后怎么办?“另行公告”。

例如,A企业此前适用保证金“空转”的规定,今后在因为限制类商品加工贸易业务需要提供担保的时候,既无需开设台账,也无需提供担保,但是,如果是因为其他原因需要提供担保,仍需提供保证金,只是不需要设立台账;而B企业此前适用“实转”的规定,那么,在2018年2月1日之前,操作模式一律不变,之后怎么操作,目前还是未知数。

3.未来加工贸易监管的发展方向是更严还是更松?

从取消加工贸易审批,到以企业为单元的加工贸易监管模式改革试点,再到取消加工贸易保证金台账,近年来海关在加工贸易领域的改革措施给人的总体感觉是越来越宽松,那么,是不是可以期待今后的海关监管会越来越松呢?

我们认为,对于这个问题,要从两个方面进行分析:

一方面,简化审批手续,降低企业负担,是今后改革的必然方向,有理由期待海关在这方面还会出台更加优惠的便利措施。

以取消保证金台账为例,33号公告明确指出,这一政策是“为贯彻落实《国务院关于促进加工贸易创新发展的若干意见》(国发[2016]4号)要求” 而出台,国发[2016]4号意见中专门对加工贸易保证金制度作出要求:在有效防范风险、确保税收的前提下,适时完善现有银行保证金台账制度。可以想见,在这样的指导意见作用下,今后,加工贸易保证金制度方面,无论是制度设计还是具体规定,都将有更加方便企业的新举措。

另一方面,“前面放开”必然以“后面管住”为依托,海关的监管丝毫不会放松,而且会更加严格,只是监管的环节发生变化。

仍以取消保证金台账为例,我们已经指出,取消保证金台账≠取消保证金,国发[2016]4号意见也是要求“适时完善”,同时强调前提是“有效防范风险、确保税收”,可以说,这个前提对于包括取消保证金台账、取消加工贸易审批、以企业为单元的监管模式等等在内的所有改革措施都必须坚守。企业应当清醒地认识到,海关推行的任何改革都不可能以放松监管为代价,相反,必须以“有效防范风险、确保税收”为前提。

4.面对改革的趋势,企业应当作出怎样的调整?

改革利好频出,前期环节有望不断宽松,同时,后续监管必然不断加强。面对这样的趋势,企业应当认清形势,及时作出调整。

海关前期监管的不断简化,将使企业大大减少时间、人力、资金等成本的投入,为进出口活动注入活力,增强企业的竞争优势,企业必须牢牢把握时机,充分享受改革利好,实现更快更好的发展。

海关简化前期监管同样为自己节省出大量的人力,去向是在后续环节加大力度,这不只是在加工贸易领域,而是在所有海关改革措施中已经被反复强调的要求,企业当然要做出相应的准备,更加重视后续环节风险的防范。